Антон Репьев, основатель агентства A2SEVEN, рассуждает о точках роста банковского сектора в 2023 году.

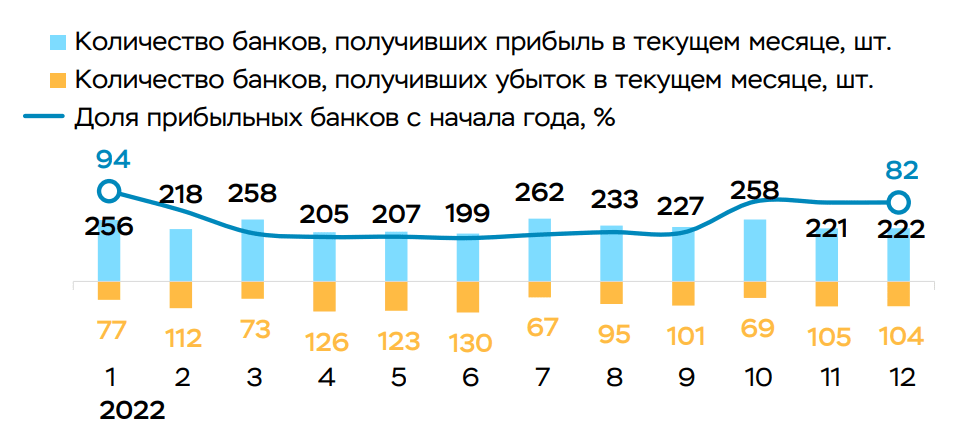

По данным Банка России, прибыль банковского сектора за 2022 год составила 203 млрд рублей. Это в 12 раз меньше, чем годом ранее, но тем не менее больше, чем предполагал регулятор, который прогнозировал убыток. Однако не все банки получили свою норму прибыли. Как видно из аналитики Банка РФ, количество убыточных банков выросло на 35%.

Количество и доля прибыльных и убыточных банков по месяцам за 2022 год

В этом году регулятор разрешил банкам не публиковать отчетность в открытом доступе. Тем не менее ряд кредитных организаций решили обнародовать свои финансовые показатели. Так, о своих убытках заявили ВТБ — 500 млрд рублей (по итогам года), UniCredit — 220 млн евро (по итогам года), “Открытие” — 7 млрд рублей (по итогам 9 месяцев). Прибыль показали такие банки, как Сбербанк 270 млрд рублей, “Райффайзен банк” 1,4 млрд евро, TCS Group 20,8 млрд рублей.

Остается догадываться, какая финансовая картина сложилась в оставшихся 350+ банках России. Вероятнее всего, для большинства из них основной задачей 2023 года будет — переломить негативный тренд и показать положительную динамику. В целом мы видим такие точки роста:

- развитие мобильного банкинга;

- рост корпоративного кредитования;

- внедрение Системы быстрых платежей;

- привлечение клиентов закрывшихся банков.

Развитие мобильного банкинга

2022 год был не самым простым для развития мобильного банкинга, однако, согласно исследованию агентства Go Mobile, за период 08.21— 08.22 приложения топ-20 банков РФ скачали более 60 млн раз. Причем увеличилось установок мобильных приложений у банков, которые не попали под санкции. Лидером по скачиванию за исследуемый период стало приложение Тинькофф банка: его установили 14,6 млн раз.

Часть приложений российских банков были удалены из зарубежных магазинов Google Play и App Store. Однако кредитные организации воспользовались альтернативными инструментами и каналами. По расчетам Go Mobile, ими стали магазины приложений App Gallery и RuStore и разработка PWA-версий.

PWA (Progressive web apps) — симбиоз между сайтами и мобильными приложениями. PWA заменяет обычные приложения. Оно также скачивается на телефон, работает оффлайн, но открывается через браузер.

Несмотря на негативный фон, мы видим, что мобильный банкинг развивается. Основные тенденции — упрощение пользовательских сценариев и повышение удобства применения. Согласно ежегодному исследованию Markswebb, большинство банков в 2022 году активно выпускали новые продукты и упрощали взаимодействие с клиентами. Например, сегодня для входа в приложение применяются разные идентификаторы, количество запрашиваемой информации снизилось в разы, а выписки и документы можно получить без посещения офиса.

Однако “качество цифрового клиентского опыта” снижается из-за ухода из России Apple Pay и Google Pay. Теперь клиенты не могут привязать банковскую карту к мобильному кошельку, а оплата MirPay возможна лишь в шести банках.

В целом мобильный банкинг активно развивается. Основные лидеры Тинькофф банк, Альфа-Банк и Сбербанк задают тенденции, которые подхватывают остальные игроки. Мобильные приложения банков трансформируются из чисто утилитарных продуктов в суперприложения, которые максимально охватывают все сферы жизни пользователя. Сегодня мобильный банкинг превращается в экосистему с возможностями шопинга, медиа и даже мессенджера.

Рост корпоративного кредитования

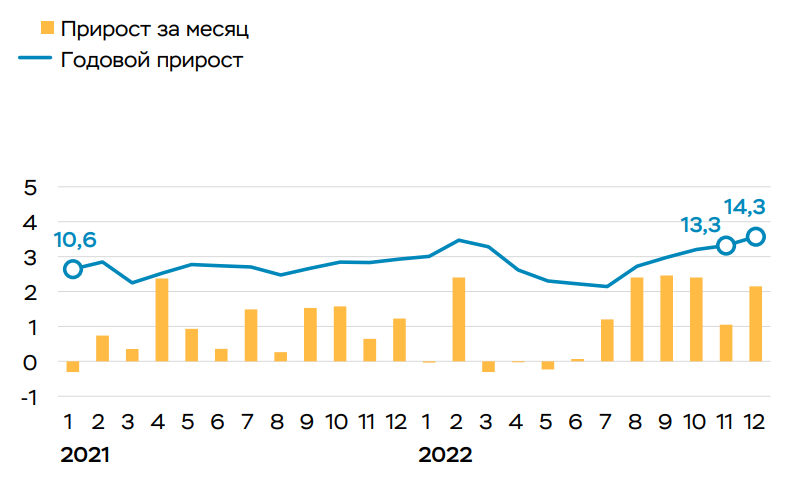

Если в 2022 году потребительское кредитование существенно замедлилось, то корпоративное, наоборот, набирает темп. Так, прирост задолженности бизнеса по взятым кредитам составил 8,11 трлн рублей. Это на 14,3% больше, чем на начало 2022 года. Причем велика вероятность, что спрос будет расти, потому что только в одном декабре рост выданных кредитов составил +66% по сравнению с предыдущим месяцем.

Всего на начало 2023 года объем портфеля корпоративного кредитования составляет 59,1 трлн рублей. Рост в основном обеспечили нефтегазовые, горнодобывающие и телекоммуникационные компании. Основными целями корпоративного кредитования были поддержка системообразующих предприятий, финансирование проектного жилищного строительства и крупных инвестиционных проектов.

Динамика корпоративных кредитов

Динамика корпоративных кредитов

Кредиты на бизнес берут не только крупные компании, например, на конец 2022 года индивидуальные предприниматели взяли 822 млрд рублей. Это в 3,5 раза больше, чем кредиты, выданные госструктурам.

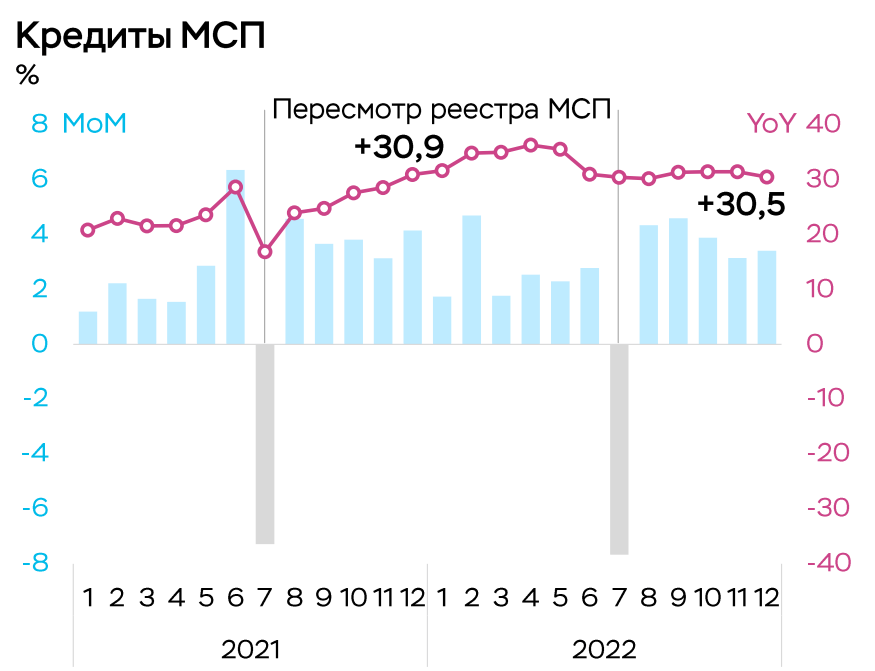

По данным рейтингового агентства “Эксперт”, 17% всех корпоративных кредитов, выданных за год, пришлось на субъекты малого и среднего бизнеса. Для сравнения в 2020 году на долю МСБ пришлось 9%. Всего за 2022 год субъекты МСБ получили кредитов на 11,4 трлн рублей.

Динамика выданных кредитов субъектам МСБ

Внедрение Системы быстрых платежей

Уже 4 года в России действует Система быстрых платежей (СБП), которая позволяет физлицам переводить деньги по номеру телефона и совершать платежи с помощью QR-кода. На конец прошлого года СБП пользовались более 65 млн человек. Они совершили за год 3 млрд операций на сумму 14,4 трлн рублей. Однако до сих пор есть банки, которые не предоставляют своим клиентам возможность использования Системы.

С этим вопросом решил разобраться Банк России: теперь он обязывает крупные банки обеспечить функционирование СБП в своих мобильных приложениях или интернет-банках. Интегрироваться с СБП необходимо до 1 октября текущего года. Кроме этого, с 1 апреля 2024 года СБП должна заработать и для переводов между юридическими лицами.

СБП становится основным способом оплаты и перевода средств благодаря санкционному давлению. Удаление мобильных приложений подсанкционных банков из Google Play и AppStore способствовало изменению поведения клиентов. СБП кардинально трансформирует платежную систему и, по нашим прогнозам, сократит востребованность эквайринга у бизнеса и переводы между банковскими картами физлиц.

Привлечение клиентов закрывшихся банков

Количество банков с каждым годом сокращается. Так, в 2013 году в России было почти 900 банков, сейчас — в три раза меньше. Однако в 2022 году регулятор на фоне санкционного давления сделал послабления кредитным организациям и отозвал лицензию всего лишь у двух игроков. Это самый низкий показатель, начиная с 2009 года. В этом году ситуация поменяется, и, по мнению разных экспертов, количество банков с отозванной лицензией составит от одного до двух десятков.

В целом добровольная сдача лицензий маловероятна, тем не менее два крупных банка могут закрыться сами. Это российские “дочки” Raiffeisen Bank и UniCredit. Оба банка испытывают санкционное давление, и, по данным агентства Reuters, могут попасть под санкции. Интересно, что итоги ушедшего года у банков абсолютно противоположные: UniCredit закончил год с убытком, тогда как Raiffeisen Bank — с прибылью, которая составила половину дохода международной группы. В этой связи эксперты предполагают, что австрийский банк все-таки останется в России, а UniCredit, скорее всего, уйдет.

Есть вероятность, что не только UniCredit покинет банковский рынок по своей воле. Ряд неприбыльных банков тоже могут закрыться, особенно это касается кредитных организаций, которые созданы внутри корпорации или экосистемы. Также рынок ожидает процесс слияний и поглощений, и в целом укрупнение игроков. По разным оценкам, за год пройдет до 10-12 таких сделок.

В текущей ситуации банки будут бороться за новых клиентов, которые остались без банковского обслуживания. Передел клиентской базы — вот еще одна точка роста в 2023 году. Мы рекомендуем банкам расширять возможности цифровизации, чтобы привлечь к себе таких клиентов, а для этого упрощать процесс присоединения, улучшать дистанционное обслуживание и расширять спектр услуг.

Способность к адаптации под текущие реалии и развитие IT-инфраструктуры — вот два драйвера, которые помогут пережить кризисные времена. Без вложений в цифровизацию, мобильный банкинг и интернет-банкинг невозможно не только расти, но и удерживать текущие позиции. Для тех, кто еще не внедрил цифровизацию в свои бизнес-процессы и обслуживание клиентов, самое время — начать.