Геополитическая неопределенность, инфляция, ужесточение денежно-кредитной политики, ухудшение экономических перспектив — всё это тормозит развитие страхового рынка. Однако есть способы снизить давление отрицательных факторов внешней среды, главный из которых — цифровизация.

Внедрение технологий в страховой бизнес помогает сделать его устойчивее, привлечь новых клиентов и повысить лояльность текущих. Рассмотрим основные тенденции цифровизации страхования.

Расширение возможностей клиентов

Все больше страхователей ожидают, что страховые компании наконец предоставят им возможность самостоятельного управления своим портфелем полисов. Согласно исследованию Worldinsurancereport, почти 73% клиентов хотят подавать заявки на новые полисы и продлевать текущие без участия представителей страховщика. У таких клиентов есть необходимый бэкграунд, чтобы использовать цифровые возможности порталов и не нуждаться в поддержке. С другой стороны, не все страховые компании к этому готовы.

Несмотря на опасения страховщиков расширение личного кабинета идет бизнесу только на пользу. Например, лидеры банковской отрасли максимально убрали ограничения для действий клиентов в личном кабинете. Пользователи могут открывать и закрывать счета, выпускать новые карты и закрывать текущие, переводить средства и оплачивать квитанции, и даже получать кредиты онлайн без личного обращения в банк. Вспоминая, что еще в начале 2000-х все эти операции проводили только сотрудники, очевидный прогресс налицо.

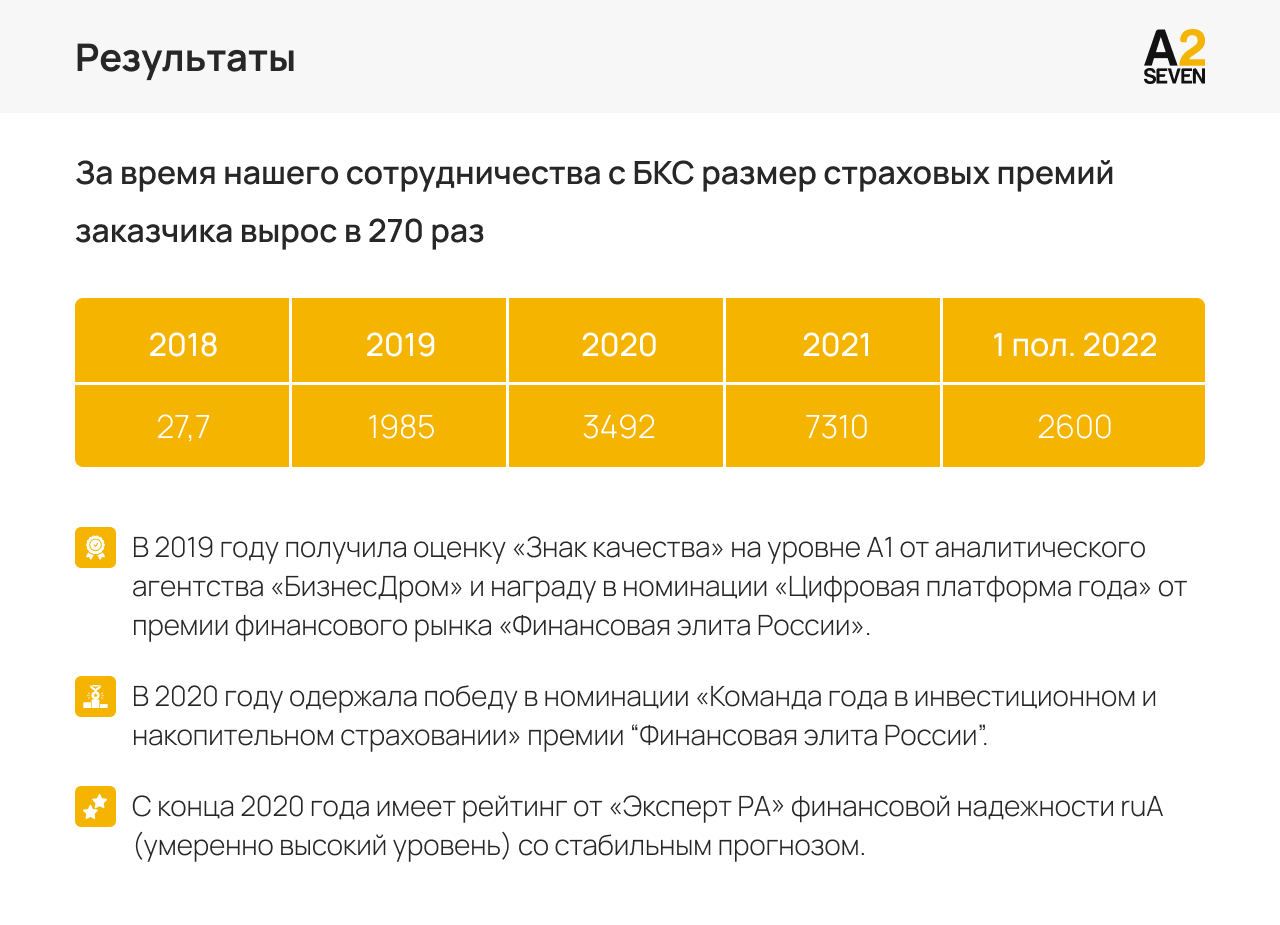

Страховая отрасль тоже придет к такому результату. Особенно когда бизнес поймет, что цифровизация личного кабинета снижает затраты и повышает производительность. Среди российских страховщиков уже есть положительные примеры. Так, в “БКС Страхование” создан личный кабинет как отдельный веб-проект, ориентированный под потребности клиентов. В нем отображается максимально подробная информация по продуктам с возможностью самостоятельного управления ими. В мобильном приложении “БКС Мир инвестиций” подобный функционал реализован для инвесторов, которые могут оформлять новые полисы без привлечения человека.

Интернет вещей

Интернет вещей (IoT) не только облегчает жизнь своих владельцев, но и собирает достаточно большой объем знаний о них. Шутки про слежку от кофеварки — это не шутки. Страховщики могут использовать такую информацию для анализа поведения клиентов. Так, устройство слежения за автомобилем собирает показатели во время поездок и может в деталях предоставить данные о случившемся инциденте. IoT записывает всё. Это позволяет страховщикам выявлять причины аварий, точно оценивать ущерб и принимать решения о справедливой компенсации.

За рубежом Интернет вещей активно используется в страховом бизнесе. Так, во Франции функционирует облачная платформа My Risk io, которая интегрирована с промышленными устройствами IoT. Она непрерывно мониторит данные и повышает точность страхового андеррайтинга. В сельском хозяйстве США работает платформа прогнозирования погоды. Она собирает информацию с датчиков IoT, которая помогает сформировать наиболее точный прогноз для конкретной местности. Страховщики на основе таких прогнозов строят модели страхования для агробизнеса и рассчитывают соразмерные выплаты.

В России тоже есть успешные кейсы использования IoT в страховании. Так, установка в автомобиль устройств, собирающих информацию о стиле вождения — телематических, позволяет снизить стоимость автокаско до 30%. Такие продукты уже несколько лет предлагают “Альфа-Страхование”, “Ингосстрах” и другие компании. Сейчас ведущие страховщики разрабатывают перспективные направления — страхование “умного” дома и страхование жизни с мониторингом здоровья страхователей через носимые гаджеты.

Чат-боты

Чат-боты — еще один мощный инструмент, который современные страховые компании должны использовать для удовлетворения ожиданий клиентов. Лет 10 назад наметился тренд на общение с клиентами посредством чатов. Так появились виджеты типа Jivosite, которые позволяли сотрудникам оперативно отвечать посетителям сайтов через текстовые сообщения. В первую очередь подобные решения были призваны разгрузить колл-центры. Параллельно с этим маркетологи с помощью онлайн-чатов пытались захватить внимание человека, зашедшего на сайт.

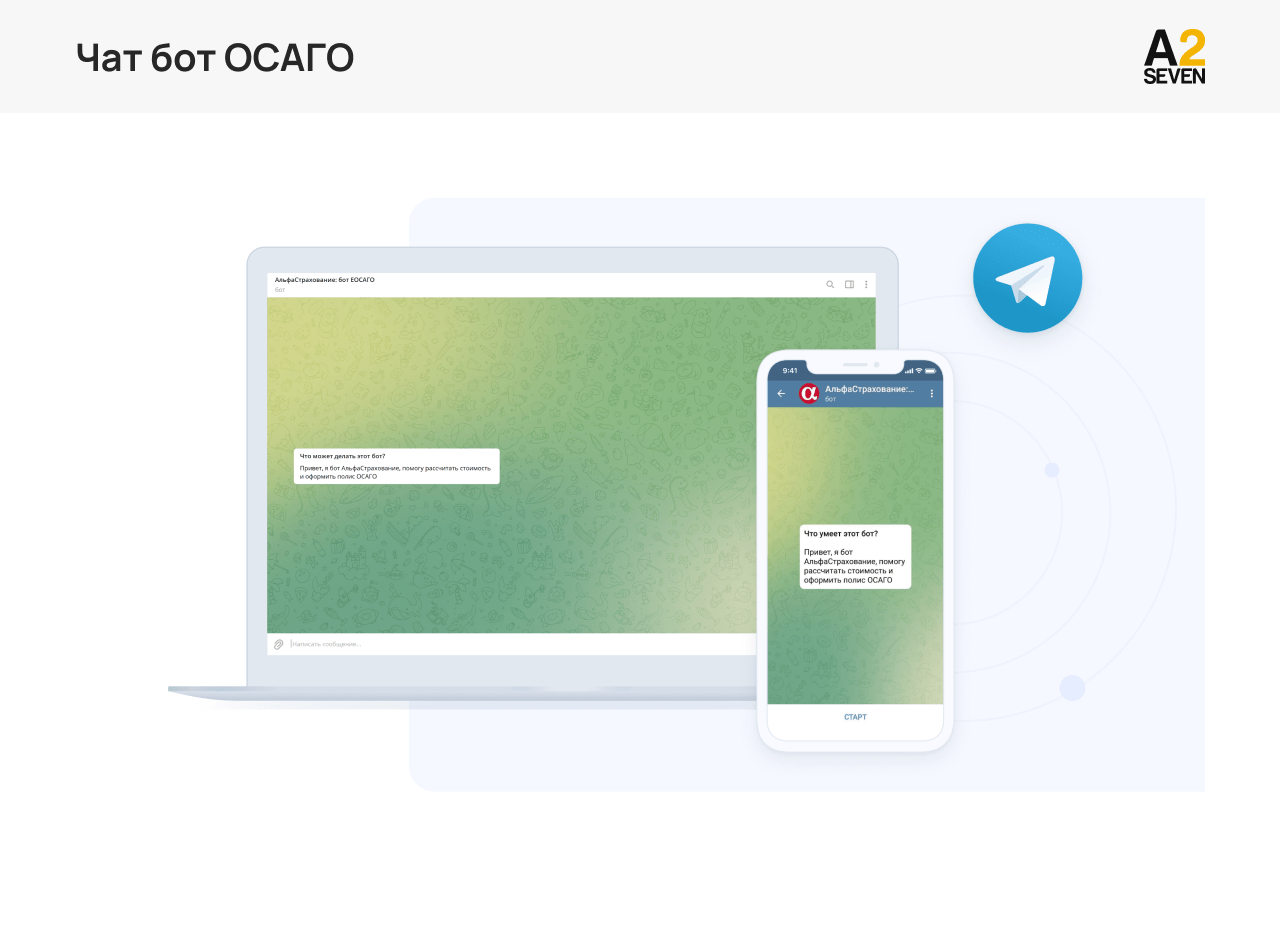

Сегодня на смену онлайн-чатам пришли чат-боты. В некоторых компаниях они полностью заменяют сотрудников технической поддержки, существенно сокращая издержки на заработную плату. Работают обычно чат-боты на основе заранее подготовленных текстовых ответов на все часто задаваемые вопросы клиентов. Такой бот следует запрограммированному алгоритму и на запрос клиента подтягивает нужный ответ. Так, на слово «ОСАГО» в чате появится уточняющий вопрос, а на «оформить ОСАГО» — ссылка на оформление полиса.

Более продвинутые чат-боты реализованы на базе искусственного интеллекта и используют обработку естественного языка (NLP). Они точнее распознают запросы, могут «понимать» длинные вопросы, а их ответы лучше соответствуют ожиданиям пользователей.

Чат-боты могут решать не только задачи обслуживания клиентов. С их помощью можно организовать справочный центр для сотрудников и страховых агентов. Для этого внутреннюю базу знаний форматируют в виде текстовых сообщений, которые будут появляться в чате в ответ на определенные запросы агентов. Так, сотрудники могут сэкономить время по поиску информации, потому что будут получать ее мгновенно. Это повысит эффективность и качество работы персонала. Самое простое подобное решение можно реализовать даже на базе мессенджера Телеграмм. Оно не потребует значительных расходов на программирование.

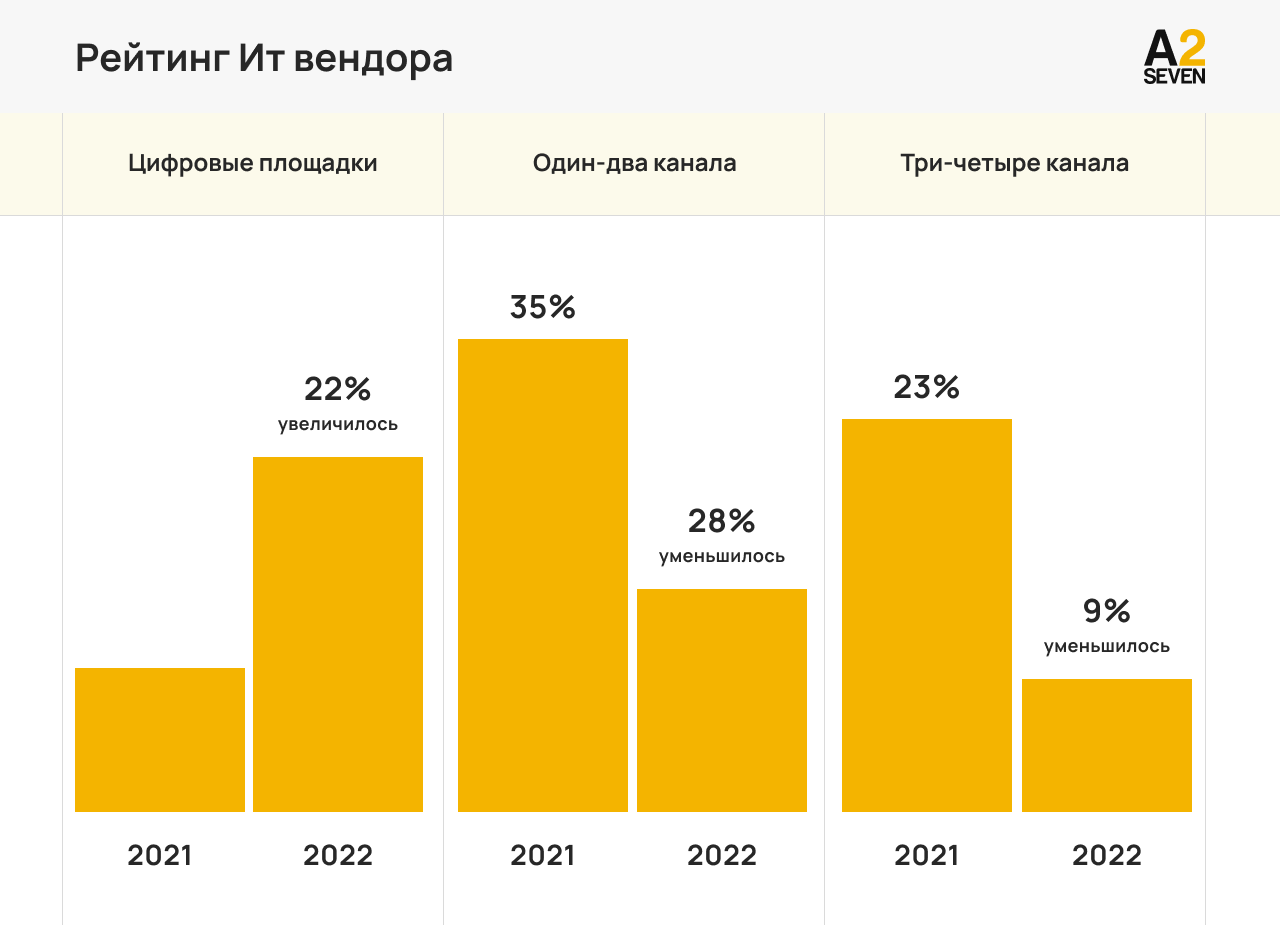

Среди российских страховщиков лучшие чат-боты, согласно ежегодному рейтингу ИТ-вендора Naumen, созданы у «Совкомбанк страхование», «Ренессанс жизнь» и «СК кардиф». На конец 2022 года чат-боты были у 14 страховых компаний из 75, исследуемых в рейтинге. Годом ранее — только у трех. У 11-ти страховщиков чат-бот работал в Телеграмм, у 7-ми — в Вотсапе. Но чаще всего для консультаций бизнес использует бота во «Вконтакте» — он есть у 29% участников рейтинга.

Омниканальность

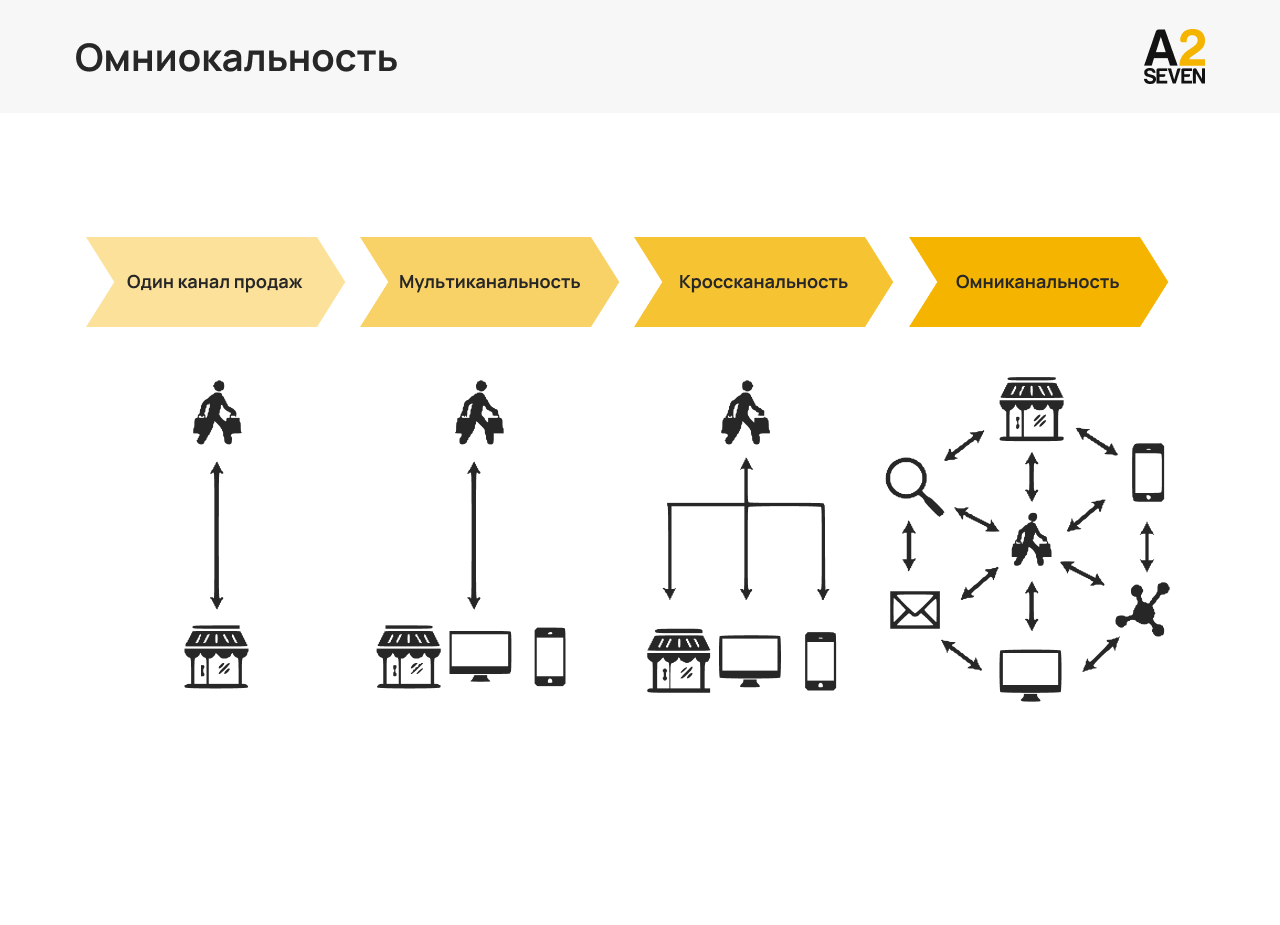

Омниканальность — стратегия, которая связывает все каналы взаимодействия с клиентом и обеспечивает «бесшовный» пользовательский опыт, вне зависимости от выбранного способа коммуникации. Как правило, омниканальность невозможна без глубокой цифровой трансформации бизнеса: омниканальность способна значительно улучшить процесс приобретения страховых продуктов, но без технологий она невозможна.

Сегодня клиенты голосуют за удобство приобретения любых товаров и услуг, но при этом есть ярко выраженные модели поведения. Дорогие, премиум, продукты люди выбирают в интернете, но приобретают в офлайне, недорогие, наоборот, чаще покупают онлайн, даже если впервые узнали о них при живой коммуникации с продавцами или агентами. Это значит, что страховым компаниям необходимо использовать оба пути взаимодействия с клиентами: и в интернете, и в офисах обслуживания.

Внедряя омниканальность в страховой бизнес, необходимо задуматься, через какие каналы уже происходит взаимодействие с клиентами и какие каналы следует внедрить еще. После этого важно проанализировать, доступны ли продажи в каждом канале коммуникации. Омниканальность позволяет интегрировать все возможности приобретения страховых продуктов в каждой точке касания клиента: в офисе, на сайте, в мобильном приложении, в соцсетях и мессенджерах.

Цифровизация может стать как драйвером страховых компаний, так и их разрушителем. Страхование — консервативная отрасль, но даже в ней клиенты ожидают использование технологий, ставших уже привычными в других сферах экономики. Чтобы не потерять страхователей, бизнесу необходимо развивать соответствующую инфраструктуру. Это позволит обслуживать клиентов, где бы они не находились.