Российский страховой рынок пережил сложный год, но тем не менее закончил его с достаточно хорошими показателями. Прогноз на текущий год остается достаточно сдержанным — ожидается незначительный рост всего в нескольких сегментах страхования. Чтобы удержать текущие позиции, страховщикам необходимо внедрять современные технологии. Основатель IT-агентства A2SEVEN по разработке сложных финансовых продуктов, Антон Репьев, рассказывает, что происходит в отрасли и какие IT-решения внедряют лидеры рынка.

Прогноз развития страхового рынка России

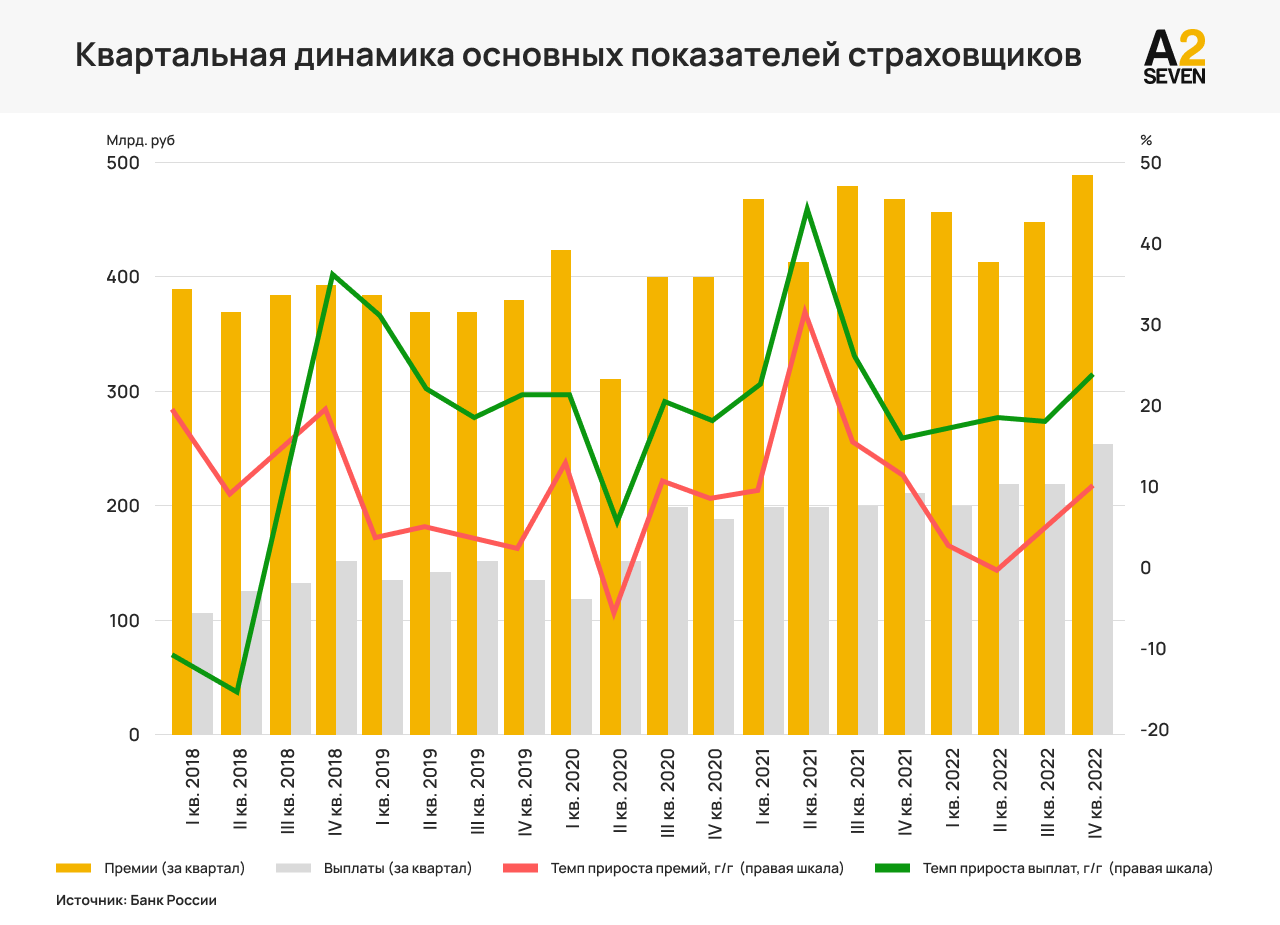

Согласно обзору ЦБ РФ деятельности страховщиков, объем страхового рынка в России за 2022 год практически не изменился. Сократились премии в страховании кредитования и ИЖС, вместе с тем сегменты автострахования и НСЖ остались на достаточно высоком уровне. Прибыль страховщиков тоже уменьшилась на 17% и составила 202,6 млрд рублей, но тем не менее рентабельность страхового рынка в целом осталась высокой: рентабельность капитала составила 19,5%, активов — 4,6%.

Основными тенденциями прошлого года стали: рост автострахования за счет подорожания каско и ОСАГО (+21,1%) , увеличение сборов в ДМС (+6,9%) из-за роста цен в медицине и активные продажи НСЖ (+58,6%). С другой стороны, значительно снизился объем премий в ИСЖ и в кредитном страховании жизни и здоровья заемщиков (- 20,9%) .

По итогам первого квартала 2023 года, страховой рынок России выглядит так: с начала года количество страховых компаний сократилось со 140 до 136, было заключено 52,5 млн договоров и страховые премии составили 584 млрд рублей. Рентабельность страховщиков еще выросла: капитала — до 27%, активов — до 6,5%. Самые востребованные услуги на сегодня — ОСАГО, страхование от несчастных случаев и болезней и страхование имущества граждан.

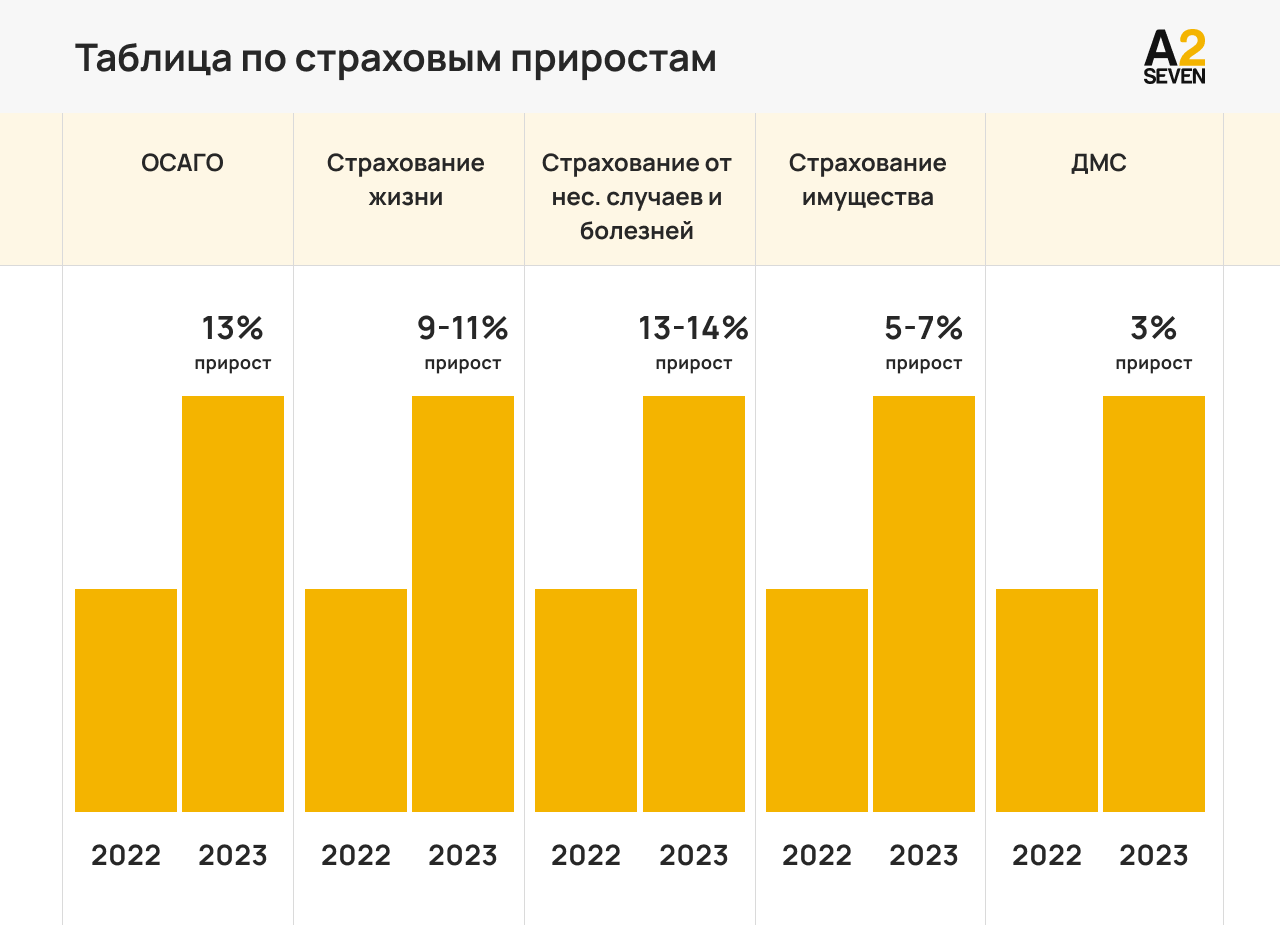

В 2023 году специалисты «Эксперт РА» ожидают плавного восстановления рынка на уровне 7% по сравнению с предыдущим годом. По их мнению, рост будет во всех сегментах страхования, за исключением сферы автострахования. На страхование КАСКО серьезно влияет существенный спад продаж автомобилей вследствии их недостатка. Размер страховых премий ОСАГО еще вырастет. Это связано с увеличением страховых тарифов, которое произошло в 2022 году. Прирост за прошлый год составил 21%. В этом году рост ОСАГО должен составить до 13%.

В целом положительную динамику должны показать страхование жизни и страхование от несчастных случаев и болезней — ожидается рост 9-11% и 13-14% соответственно за год. Интерес к НСЖ связан с желанием страхователей сохранить сбережения и активной рекламой таких программ, а рост страхования заемщиков будет вызван всплеском в сегменте розничного кредитования. Также будут расти страхование имущества (прогноз +5-7% за год) и ДМС (+3%) .

«Итоги 2022 года показали, что страховщики в целом смогли адаптироваться к текущим реалиям. Поэтому сейчас, в 2023-м, ситуацию, если коротко, можно описать как рабочую: понятно, куда двигаться, какими направлениями заниматься. Причем на этот год планируются действия, направленные не только на стабилизацию ситуации, но и на развитие рынка.»

Драйверы роста страхового рынка

На фоне затишья экономической активности и снижения спроса на ряд страховых услуг значительный рост могут показать компании, активно внедряющие цифровизацию в свои бизнес-процессы. Несколько лет назад обязательными атрибутами успешного страховщика были мобильное приложение и онлайн-обслуживание клиентов. Сегодня лидеры рынка внедряют технологии искусственного интеллекта и компьютерного зрения. Это помогает кардинально сокращать клиентские сроки и повышать лояльность страхователей.

Так, компания “Инносети” трансформировала процесс страхования грузов в логистике с помощью своего ИТ-продукта «Цунами”, который учитывает 70 параметров грузового управления. Это помогает рассчитать тарифы грузоперевозок и страхования. А для выявления мошеннических схем в продукте на базе искусственного интеллекта работает модуль “Антифрод”. При выявлении потенциального мошенничества система оповещает пользователей, которые могут оперативно проверить контрагента и скорректировать свои действия. За 2022 год »Антифрод” смог выявить подозрительных операций на сумму в 27 раз больше, чем внутренние службы безопасности страховщиков.

В СберСтрахование жизни ИИ используют для урегулирования убытков. С помощью технологии компьютерного зрения распознается содержание полученных документов. Это позволило компании сократить срок урегулирования убытков с 30 до 11 дней, при этом руководство планирует снизить срок еще больше — до 5 дней. Также у компании в планах использовать мощности ИИ для скоринга клиентов. Сейчас уже налажен цифровой обмен данными с ЗАГС и Фондом социального страхования, который позволяет ускорить выплаты клиентов, но много информации всё еще не хватает. Ее можно собрать с помощью ИИ со всей экосистемы Сбера, чтобы проанализировать поведение и траты клиента. Это позволит быстро принимать решения на основе достоверных данных и математических расчетов.

Также компьютерное зрение для распознавания документов совместно с DBrain внедрила СК «Ренессанс страхование». Технологии помогают обработать рукописные и печатные документы, чтобы упростить регистрацию убытков в КАСКО и ОСАГО. Также в страховой компании искусственный интеллект уже используется в расчете убытков при ДТП. Он способен оценивать степень повреждения автомобиля и установить стоимость ущерба. Подобные решения есть и у других участников рынка: в «Альфастрахование» и «ВСК страхование».

Швейцарская компания Zurich еще в начале весны обратила внимание на безумно популярный сейчас Chat GPT. Компания тестирует возможности ИИ для упрощения процессов по обработке претензий и построения статистических моделей. ИИ, способный обрабатывать гигантские объемы данных в короткие сроки, дает страховщикам возможность быстрее и точнее рассчитывать риски и повышать обработку страховых случаев.

В СК «БКС Страхование жизни» создана Цифровая платформа — автоматизированный сервис по расчетам и оформлению страховых договоров. В нее встроены алгоритмы автоматических проверок и обмена данными с внешними службами, что исключает вероятность ошибок при подготовке документов для клиентов. В связке с платформой работает мобильное приложение “БКС Мир инвестиций”, которое предоставляет клиентам кастомизированные страховые инвест-продукты, а страховщику — полную аналитику в любой момент времени.

Снижение реальных доходов населения, отсутствие источников роста бюджетов на страхование будут факторами усиления конкуренции, в том числе и со стороны компаний-членов крупных финансовых групп и цифровых посредников. Это значит, что участникам страхового рынка придется стать еще более клиентоориентированным, упрощать путь клиента, сокращать издержки и цифровизировать процессы.